La rentabilidad de una VUT se basa en los detalles. Pero el detalle que más dinero te ahorra no es el detalle de bienvenida, sino tu contabilidad. Gestionar correctamente tus facturas es lo que determina si tu inversión es rentable o si te vas a pasar el año trabajando exclusivamente para las arcas públicas.

Declarar correctamente los ingresos no consiste solo en sumar lo que entra por cada reserva. La clave está en saber qué gastos puedes deducir y cómo aplicarlos bien. Una buena gestión fiscal no significa pagar menos impuestos sin más, sino pagar únicamente lo que corresponde.

En este artículo, describiremos cada una de las posibles deducciones que se pueden realizar y cómo hacerlo de la mejor manera posible.

Gastos de Explotación (Deducibles al 100%)

A continuación, repasamos los principales gastos deducibles y cómo aplicarlos correctamente en la Declaración de la Renta cuando tienes una vivienda destinada al alquiler turístico.

- Comisiones de Plataformas (OTA): El 15%, 18% o 20% que se llevan Booking, Airbnb o Expedia. Se deduce del ingreso bruto.

- Gestión Integral: Si pagas a una empresa por el check-in, check-out o gestión de llaves.

- Limpieza y Lavandería: facturas de empresas de limpieza, lavandería o servicios asociados tras cada estancia.

- Marketing y Publicidad: Fotografías profesionales, campañas en redes sociales o gastos destinados a mejorar la visibilidad del anuncio.

- Servicios Jurídicos y Contables: Honorarios del asesor fiscal o costes administrativos relacionados con la actividad turística.

El Ajuste proporcional: La Regla de los Días de Ocupación

Hacienda entiende que, si la casa es tuya, podrías usarla en periodos vacíos. Por eso, los gastos fijos anuales solo se deducen por el tiempo que la vivienda estuvo alquilada o disponible para el alquiler.

¿En qué consiste este ajuste?

Básicamente, se trata de separar el uso particular (o los días que la casa estuvo vacía sin estar en oferta) del uso comercial. Solo la parte del gasto que corresponde al tiempo de explotación es deducible.

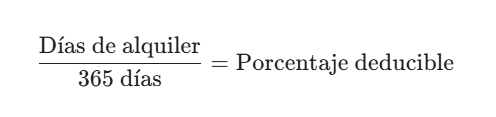

¿Cómo calcularlo? Fórmula rápida:

Para obtener la cifra exacta, debes dividir el número de días que la vivienda ha estado alquilada entre los días totales del año.

Si has tenido huéspedes durante 150 días, tu porcentaje de deducción será del 41%.

Gastos sujetos a esta distribución

A diferencia de las comisiones de las plataformas, estos recibos deben ser «ajustados» antes de incluirlos en tu declaración:

- Suministros del hogar: Luz, agua, gas y el recibo de internet.

- Costes de propiedad: Las cuotas de la comunidad de propietarios (incluidas derramas de mantenimiento).

- Impuestos locales: El IBI (Impuesto sobre Bienes Inmuebles) y la tasa de recogida de basuras.

- Seguros: Tanto el de multirriesgo hogar como el de responsabilidad civil para turistas.

- Gastos financieros: Los intereses de la hipoteca que pagas cada mes.

Un error frecuente

Muchos propietarios intentan deducir los gastos de los días en los que la vivienda está vacía pero «disponible para alquilar» (con el anuncio activo).

Aunque ha habido sentencias judiciales a favor de los propietarios en este punto, el criterio actual de la Agencia Tributaria suele ser restrictivo: solo permite deducir los días en los que el contrato de alquiler está efectivamente vigente.

Amortización: El Gasto «Invisible»

La amortización permite reflejar el desgaste natural de la vivienda y del mobiliario con el paso del tiempo. Es uno de los conceptos que más impacto tiene en la reducción del rendimiento, y aun así muchos propietarios no lo aplican correctamente.

- Inmueble (3%): Puedes deducir el 3% del valor de la construcción (excluyendo el valor del suelo). Para saber cuánto vale la construcción, mira tu recibo del IBI; ahí indica el porcentaje de «valor de construcción» sobre el total.

- Mobiliario y Enseres (10%): muebles y electrodomésticos normalmente se amortizan al 10% anual. Por ejemplo, una inversión de 5.000 € en mobiliario permite deducir 500 € cada año durante diez años.

Reparaciones vs. Mejoras: ¿cuál es el tipo de deducción aplicable?

La Agencia Tributaria distingue entre mantener la casa tal como estaba o elevarla de categoría. La diferencia no es estética, es fiscal.

- Reparaciones (Deducción inmediata): Arreglar una persiana, pintar la pared tras un golpe, cambiar un grifo que gotea. Se restan directamente ese año.

- Mejoras (Deducción vía amortización): Instalar aire acondicionado donde no había, poner placas solares. Esto aumenta el valor del activo y se deduce poco a poco (como la amortización del inmueble).

Lo que NUNCA puedes deducir

Evita estos errores comunes que suelen activar las alarmas de la Agencia Tributaria:

- La Reducción del 60%: Esta bonificación es solo para alquileres de vivienda habitual. El alquiler turístico no tiene derecho a ella.

- Gastos durante el uso propio: Si pasas el mes de agosto en la casa, ningún gasto de ese mes (luz, agua, comunidad) es deducible.

- Tickets sin datos: El ticket del supermercado por comprar papel higiénico no sirve. Necesitas factura simplificada con el NIF del emisor o factura completa.

Conclusiones

Gestionar correctamente los gastos de una vivienda turística implica cambiar la forma de ver la fiscalidad. No se trata únicamente de ahorrar, sino de organizar bien la información y aprovechar todas las deducciones permitidas.

El alquiler turístico no disfruta de la reducción del 60% del alquiler convencional, por lo que exprimir cada gasto deducible desde la comisión de Airbnb o Booking hasta el cambio de una bombilla, es la única forma de proteger tus márgenes de beneficio.

¿Necesitas ayuda con este u otro asunto de tu vivienda con fines turísticos? Visita nuestra web y consulta nuestros servicios y planes aquí